Por Eduardo Rivas, corresponsal de NOVA en Zárate

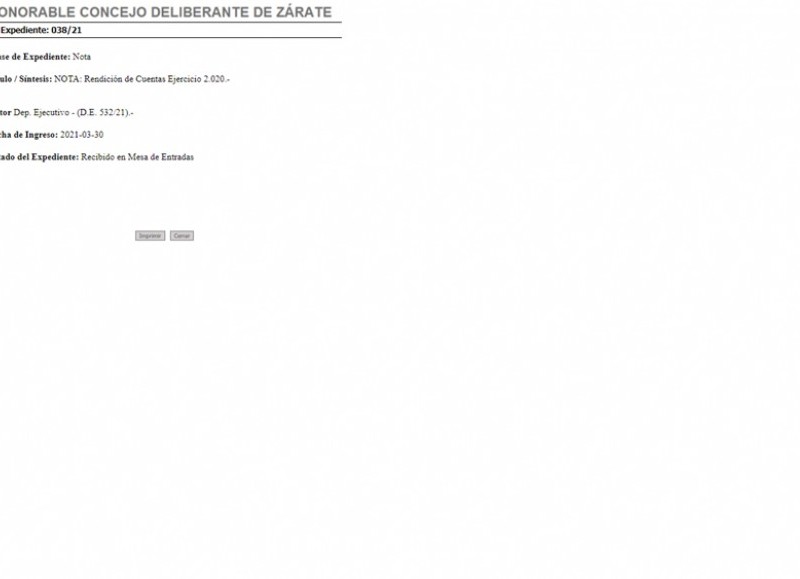

Es notable, porque contraría todo el accionar del gobierno municipal, que el Departamento Ejecutivo haya respetado, en apariencias, la fecha estipulada para la presentación de la Rendición de Cuentas Ejercicio 2020. Nos congratulamos por ello. Y decimos en apariencia porque a la luz de lo publicado por el HCD el Intendente Municipal remitió al Concejo Deliberante, el 30 de marzo, una Rendición de Cuentas del Ejercicio 2020 fantasma. (Además se suma la curiosidad que mientras el Artículo 23 de la Ley Orgánica del Honorable Tribunal de Cuentas de la Provincia de Buenos Aires (https://www.htc.gba.gov.ar/images/legislacion/LEY_10869.pdf) establece que ‘Cada Intendente Municipal presentará al Concejo Deliberante al 31 de Marzo de cada año, la Rendición de Cuentas de la percepción e inversión de los fondos comunales.’ el punto 2 del artículo 165 de la Ley Orgánica de Municipalidades (https://normas.gba.gob.ar/documentos/OVG48SW0.html), que estipula que corresponde al Departamento Ejecutivo ‘Presentar al Concejo antes del 1 de marzo de cada año, la rendición de cuentas sobre la percepción e inversión de los fondos de la Municipalidad, según las normas que establezca el Tribunal de Cuentas.’ Y según consultamos ambas están vigentes).

Pero curiosamente, o no, solo presentó la carátula de la misma, porque entre la información disponible en la página web del Concejo Deliberante no está ni la nota de remisión ni, fundamentalmente, la propia Rendición de Cuentas, que es una verdadera Rendición de Cuentas fantasma.

Como también son fantasmas las publicaciones que preceptúa el punto número 6 de la misma Ley Orgánica de Municipalidades, que establece número 6 (Texto según Ley 11866) Publicar semestralmente a efectos de informar a la población, en un diario o periódico de distribución local, durante tres (3) días, una reseña de la situación económica-financiera de la Municipalidad y de sus programas de servicios; unidades de servicios prestados, costos y recursos con los que se financiaron, y anualmente, la Memoria General, en la forma que determine la reglamentación.’

Esta falta de publicidad de los actos de gobierno, a la que la Administración Cáffaro lamentablemente nos tiene mal acostumbrados, no solo viola la Ley Orgánica de Municipalidades, sino que, además, vulnera derechos individuales de los ciudadanos en tantos poseedores del poder público en última instancia.

Lo que sí publicó el Municipio en su página web es la ‘Situación Económico-Financiera del 02/01/2020 al 30/12/2020’ del Municipio, y ofrece información que no deja de ser más que llamativa, por lo que aumenta la importancia de poder contar con la documentación que respaldan esos datos en la Rendición de Cuentas a fin de poder analizar fehacientemente como gastan y en qué las autoridades nuestro dinero.

Este reporte de situación económico-financiera muestra, entre otras cosas, que el Municipio tiene una cuenta bancaria en una entidad privada, algo más que curioso, por lo que es dable preguntarse ¿Por qué una cuenta corriente en un banco privado? ¿Por qué en el Banco Galicia? ¿A qué responde tener una cuenta en Banco Galicia?

Pero no es la única curiosidad, también dice que en Economía Social y Solidaria se invirtieron $ 1.282,66 (aunque justo es reconocer que, en otro ítem, bajo el mismo título, se agregan suculentos $ 4.552,16), en Defensa del Consumidor $ 13.069,86, en COVID-19 $ 2.760.750,00 y en Deportes $ 3.678.083,46, o sea más que todo lo anterior junto, algo por demás llamativo en este año atravesado por la pandemia, el aislamiento y el posterior distanciamiento. ¿Será que se siguieron pagando los sueldos de Zárate Basket aunque se dijera que el dinero se había redestinado al combate del COVID-19? ¿En serio en plena pandemia el Municipio de Zárate destinó recursos al sostenimiento de un equipo profesional de básquet que no jugaba al básquet y del que la única actividad que se le conoció en la pandemia es que un día fueron a controlar algún acceso vial a la ciudad?

Lo más curioso, quizás, es que, pese a la realidad socioeconómica del país, la inflación, los gastos excepcionales devenidos de la pandemia, la baja en la recaudación y demás, el saldo de la Tesorería de la Municipalidad de Zárate se incrementó en más de un 97 por ciento, es decir, el Municipio comenzó 2021 con un 97 por ciento más de dinero en su Tesorería de lo que comenzó el año 2020, algo por demás llamativo.

Para despejar todas estas dudas es imprescindible contar con la documentación de la Rendición de Cuentas Municipal, sobre todo teniendo en cuenta que el tratamiento de la misma en el Concejo Deliberante tiene plazo perentorio ¿La tienen los concejales? ¿Cuándo la pondrá el Municipio a disposición de la ciudadanía?